解説

1 経理担当者にとって気になる?点

一体監査ですので、JSOX監査側から財務諸表監査側へ影響があり、担当者にとっては、JSOXの経営者評価の結果が、最後の最後で不適正になるリスクがありますので、気を抜かないようにする必要があります。

2 経理担当者に理解してほしい点

財務諸表監査とJSOX監査とは相互に影響を与えます。

まず、JSOX監査の結果が財務諸表監査へ及ぼす影響としては、①対象とする業務プロセスの範囲と、②経営者評価結果の利用が挙げられます。

上記①についてはJSOX導入初年度に監査法人側で議論となった論点です。

JSOXの経営者評価で対象とする業務プロセスの範囲については、最低限では、売上勘定、売掛金勘定、棚卸資産勘定に係る業務プロセスを評価すれば足りるとなっています。しかし、実際には、上記の業務プロセスの他に、購買プロセスや固定資産の計上・廃棄といった業務プロセスを評価対象としている会社は意外とあるようです。特に、経理担当者がJSOXプロジェクトにも関与している会社では、勢い、範囲を広げているようです。

他方、給与計算プロセスなどは、総務マターであり経理マターではないことから、積極的に評価対象にしている会社はそれほど多くないようです。

しかし、監査法人がリスクアプローチの考え方に従って監査の対象とする業務プロセスの範囲は、通常、以上のJSOXの経営者評価とは一致しません。まず、3勘定のうち、在庫については、立会と期末での実証手続を主にするため、その業務プロセスの統制をわざわざ評価しませんし、逆に給与計算は実証するには細かく煩雑なので、業務プロセスの統制を評価することが通常です。

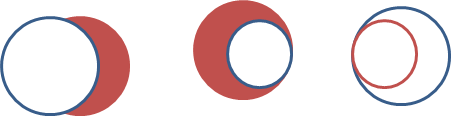

図時すると以下の3つのパターンがあり得ます。赤色の〇が財務諸表監査で監査対象とする業務プロセス全部であり、青色の〇がJSOXで評価及び監査の対照とする業務プロセス全部をイメージしています。以上の説明は一番左のケースですが、可能性としては、中央と右のケースもあり得ます。

そして、現在の監査は一体監査と呼ばれるように、同じ対象は同じ結果になりますので、上の図で、赤色の着色をしていない部分に該当する業務プロセスの統制が有効でないという評価結果になると、財務諸表監査ではそれに係る金額自体が、そのままですと、虚偽表示と見做されることになってしまい、それが主要な売上高だったりしますと、極端な場合、限定付的意見や不適正意見になる可能性もあります。

もっとも、その場合には、財務諸表監査では、この場合、統制に依拠するのを中止して、取引金額を一つ一つ検証して、計上金額が妥当であるという手法に切り替えるのが教科書的な説明ですが、実際には、取引の妥当性を一つ一つ確かめるのは相当な労力を要しますので、大変な作業になります。

なお、上記②の、経営者評価結果の利用については、別の箇所で詳述します。

また、逆に、財務諸表監査の結果がJSOXの監査へ影響を及ぼすものとしては、決算・財務報告プロセスの不備の集計が挙げられます。

これも、別の箇所で取り上げます。

3 念のため補足する点

上記①については、JSOXの担当者としては、自社内でのJSOXの枠内での変更に過ぎないかもしれませんので、「決めた後、実施した後の事後報告を伝えれば足りる」と思われるかもしれません。

しかし、主査は、財務諸表監査との補完関係として見ているので、変更等を企図している場合には、早めに主査に相談を持ち掛けてほしいものです。

実務上、JSOX監査への影響は、①業務プロセスの評価範囲、②経営者評価結果の利用、があります。

また、財務諸表監査→JSOX監査への影響は、①不備の金額の集計、があります。